Już prawie od pięciu dekad Dolina Krzemowa jest uważana za miejsce pozyskiwania środków finansowych na startupy technologiczne. Wszystko według zasady, ja nie mam nic, ty nie masz nic, razem mamy dosyć, żeby założyć firmę. Po części jest to prawdą i niektóre firmy globalne rzeczywiście skorzystały z finansowania z tego źródła, żeby wymienić tylko największego, firmę Microsoft Billa Gatesa. W rzeczywistości jednak jest to miejsce przyciągające hochsztaplerów i fantastów z całego świata, którzy liczą na duże i łatwe pieniądze, co ciekawe, dostają je, ale najczęściej przepalają bez rezultatu, nie przynosząc żadnych korzyści społeczeństwu. Dzieje się tak dlatego, że banki posiadają praktycznie nieograniczone możliwości pozyskiwania środków finansowych, opanowali sztukę kreowania pieniędzy ex nihilo, tzw. pustych pieniędzy, fiat money, a prawie nikt nie rozumie jak to się dzieje. Jeden z wielkich tego świata powiedział kiedyś, że gdyby ludzie rozumieli ideę tworzenia pieniędzy, to jeszcze przed świtem mielibyśmy rewolucję. Co prawda nie jest to nic nowego, ponieważ już od tysięcy lat każdy władca okradał swoich poddanych poprzez psucie monety, w czasach systemu bimetalicznego poprzez zaniżanie wartości kruszcu w monecie, potem poprzez denominację pieniądza papierowego i wirtualnego, wszystko według zasady, że pieniądz gorszy wypiera lepszy. W naszych czasach psucie pieniądza na dużą, przemysłową skalę rozpoczęło się wraz z utworzeniem amerykańskiego centralnego banku, tzw. Systemu Rezerwy Federalnej (ang. Federal Reserve System, w skrócie FED) w 1913 roku, kiedy prywatne banki tworząc tą instytucję narzuciły swoją hegemonię prezydentowi Woodrow Wilson i kolejnym. Od tego momentu cały świat jest zależny od działań FED, wszystkie wojny w tym okresie, a oprócz I. i II. Wojny Światowej było ich kilkadziesiąt, były prowadzone nie dla idei, a dla pieniędzy i pozyskania wpływów, również ta ostatnia wojna najbliżej naszych granic jest prowadzona dla merkantylnych celów, kosztem małych ludzi ginących za srebrniki bankierów FEDu.

Obecnie zrobiło się głośno o tej Dolinie Rozrzutności w związku z upadłością jednego z uczestników oscylatora bankowego, banku Silicon Valley Bank (SVB), według niepotwierdzonych informacji, 16. instytucja bankowa Stanów Zjednoczonych według wielkości aktywów. Była to instytucja, która zajmowała się m.in. finansowaniem startupów. Z kolei, kiedy upadało SVB, o przetrwanie walczyli Silvergate Capital Corp. i Silvergate Bank – instytucje powiązane z kryptowalutami. Pozostaje pytanie, czy jest to wypadek przy pracy i FED potrafi to jeszcze zagasić, czy też jest to początek, który wyzwoli zasadę domina. Pomimo, że jest to instytucja z drugiej dziesiątki banków USA, to jednak przyrównując ją do polskiego rynku skala jest ogromna. Mówi się o niedoborze 200 miliardów USD, co mogłoby już wywołać reakcję łańcuchową i pociągnąć w niebyt kolejne instytucje finansowe. Żeby to pojąć trzeba sobie wyobrazić, że banki działają po części podobnie jak kasy zapomogowo-pożyczkowe w zakładach pracy, jeden bank poręcza (tzw. hedge) zobowiązania drugiego. Niewypłacalność SVB musi być bardzo groźna, skoro FED natychmiast zmienił politykę QT (zacieśniania finansowego) na praktykowane przez dekadę QE (luzowania finansowego) i wpompował do systemu 300 miliardów USD, czyli 50% więcej niż niedobór SVB, tak aby stworzyć nadpłynność na rynku i uczestnicy doszli do przekonania, że nic się nie stało, business as usual. Czy to wystarczy, czas pokaże, doświadczenia roku 2008 i kolejnych potwierdziły, że FED kontroluje sytuację, ma narzędzia wpływu na całym świecie i każdy pożar potrafi zagasić. Dla bystrego obserwatora może jednak powstać przekonanie, że chyba kontrola FED nie jest stuprocentowa, zmieniła się sytuacja geopolityczna, kraje BRICS wtedy dopiero raczkowały jako organizacja mogąca się przeciwstawić hegemonii Stanów Zjednoczonych, teraz już jest coraz więcej krajów, które chcą zrezygnować z wymiany handlowej opartej na dolarze. Wcześniej każdy kraj, który tylko wyrażał taką chęć miał u siebie wojnę prowadzącą do upadku w danym momencie rządzącego, żeby tylko wymienić przykład Iraku i Libii.

Dla potwierdzenia powyższego proponuję zapoznać się z artkułem amerykańskiego geopolityka The Plan to Wreck Amercia – Plan Zniszczenia Ameryki[1], który pomimo globalnej cenzury wciąż można w całości przeczytać w Internecie, ja podam poniżej tylko kilka fragmentów w oryginale z moim tłumaczeniem.

“In America, we have an oligarch problem, and it’s much bigger than the oligarch problem that Putin faced when he became president in 2000. The entire West is now in the grips of billionaire elites who have a stranglehold on the media, the political establishment and all of our important institutions. In recent years we have seen these oligarchs expand their influence from markets, finance and trade to politics, social issues and even public health.”.

„(...) cały Zachód jest obecnie w szponach elit miliarderów, które trzymają w uścisku media, polityczny establishment i wszystkie nasze ważne instytucje. W ostatnich latach widzieliśmy, jak ci oligarchowie rozszerzają swoje wpływy z rynków, finansów i handlu na politykę, kwestie społeczne, a nawet zdrowie publiczne.”.

“In other words, are the mandated injections, the forced lockdowns, the aggressive government-implemented censorship, the dubious presidential elections, the burning of food processing plants, the derailing of trains, the attacks on the power grid, the BLM-Antifa riots, the drag queen shows for schoolchildren, the maniacal focus on gender issues, and glitzy public show-trials merely random incidents occurring spontaneously during a period of great social change or are they, in fact, evidence of a stealthily orchestrated operation conducted by agents of the state acting on behalf of their elite benefactors?”.

„Innymi słowy, czy przymusowe szczepienia, blokady, agresywna cenzura wprowadzana przez rząd, wątpliwe wybory prezydenckie, palenie zakładów przetwórstwa spożywczego, wykolejanie pociągów, ataki na sieć energetyczną, zamieszki BLM-Antifa, pokazy drag queen dla dzieci w wieku szkolnym, maniakalne skupianie się na kwestiach płci i szeroko nagłaśniane pokazowe procesy publiczne to tylko przypadkowe incydenty pojawiające się spontanicznie w okresie wielkich zmian społecznych, czy też są one w rzeczywistości dowodami potajemnie zorganizowanej operacji prowadzonej przez państwowych agentów, działających w imieniu swoich elitarnych dobroczyńców?”.

“(…) a transition away from intergovernmental decision-making towards a system of multi-stakeholder governance. In other words, by stealth, they are marginalizing a recognized model where we vote in governments who then negotiate treaties which are then ratified by our elected representatives with a model where a self-selected group of ‘stakeholders’ make decisions on our behalf.”.

„(…) przejście od międzyrządowego procesu decyzyjnego do systemu wielostronnego zarządzania. Innymi słowy, ukradkiem marginalizują uznany model, w którym głosujemy na rządy, które następnie negocjują traktaty, które następnie są ratyfikowane przez naszych wybranych przedstawicieli za pomocą modelu, w którym wybrana przez nas grupa „interesariuszy” podejmuje decyzje w naszym imieniu.”.

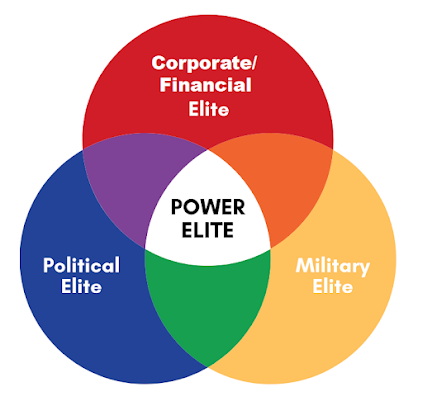

Podsumowaniem tego artykułu jest grafika uświadamiająca, że elity finansowe opanowały wszystkie sfery naszego życia, ekonomiczną, polityczną i militarną. Wydaje się, że jesteśmy w potrzasku bankierów, czas pokaże, czy i w jakiej kondycji przetrwamy.

Rysunek 1 Grafika z artykułu The Plan to Wreck America

Autor: dr Stanisław Gurgul

[1] https://www.unz.com/mwhitney/the-plan-to-wreck-america/ (dostęp: 17.03.2023 r.).

{kind=link}